🔥 STOP aux fakes news ! 6 mythes immobiliers qui vous coûtent cher (et comment les démolir)

Introduction : L’anxiété du futur propriétaire

Entre les gros titres alarmistes sur les taux d’intérêt et les discussions de café sur l’apport nécessaire, l’achat immobilier est devenu un terrain miné d’idées reçues. La peur paralyse, et la confusion fait rater des opportunités.

Mon rôle ? C’est de séparer la réalité de la fiction.

En tant que votre conseiller immobilier et courtier en financement, je réponds ici aux 6 questions les plus brûlantes que l’on me pose chaque semaine. Préparez-vous à démolir ces mythes et à reprendre le contrôle de votre projet !

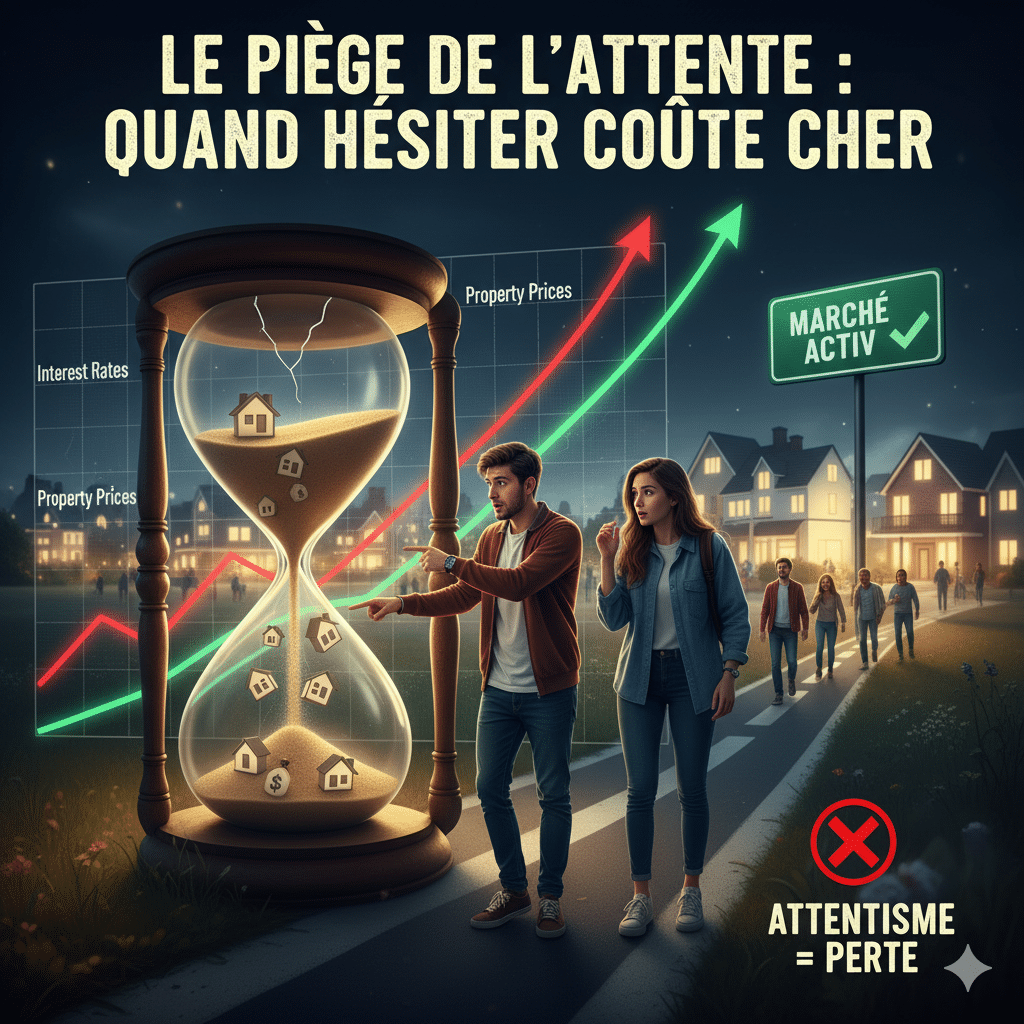

Retour au blog1. Mythe : « Il faut attendre que les taux baissent pour acheter. »

❌ Faux ! Et c’est même le contraire.

La Réalité : Quand les taux baissent, la demande explose. Plus de concurrence signifie :

- Moins de temps pour se décider.

- Plus d’offres au prix (voire au-dessus).

- Une hausse potentielle des prix immobiliers, annulant l’avantage du taux.

Le Calcul Choc : Une baisse de taux de 0,5 % est vite effacée par une hausse des prix de 5 % due à la concurrence.

Mon Conseil : Achetez quand vous trouvez le bon bien et quand votre capacité d’emprunt est validée. Si les taux baissent plus tard, vous pourrez toujours renégocier ou faire racheter votre prêt. Mais vous aurez déjà capitalisé sur la valeur de votre bien !

2. Mythe : « sans 20 % d’apport, c’est même pas la peine d’y penser. »

❌ Faux ! C’est le Graal, mais pas l’obligation.

La Réalité : Les banques demandent au minimum 10 % pour couvrir les frais de notaire et de garantie. Mais des solutions existent pour les primo-accédants :

- Le Dossier en Béton : Une excellente gestion de vos comptes (pas de découvert, épargne régulière) peut compenser un apport faible.

- Les Aides : Le Prêt à Taux Zéro (PTZ), les prêts employeurs (Action Logement), et les aides locales permettent de constituer l’apport ou d’augmenter significativement votre enveloppe sans apport personnel.

Mon Rôle : C’est de « vendre » votre profil à la banque et de mobiliser toutes les aides possibles pour que votre apport se concentre sur les frais, ou même le dépasse ! Votre stabilité financière est plus importante que le montant de votre livret A.

3. Mythe : « acheter seul, c’est impossible avec mon salaire. »

❌ Faux ! Il faut simplement adapter sa cible.

La Réalité : Un achat solo nécessite une stratégie d’investissement plus chirurgicale. Oubliez la grande maison, pensez à :

- L’Investissement Locatif Malin : Acheter un petit studio ou un T2 dans une zone étudiante ou dynamique pour vous créer un revenu locatif qui vous aidera à acheter votre résidence principale plus tard.

- Les Villes Moyennes : Un salaire qui ne suffit pas à Paris ou Lyon ouvre toutes les portes dans des villes en plein essor (Bordeaux, Nantes, Lille, etc.). L’important est la rentabilité par rapport à l’effort.

4. Mythe : « Les banques détestent les travaux. »

❌ Faux ! Elles adorent la valeur ajoutée.

La Réalité : Les banques sont rassurées quand des travaux bien encadrés augmentent la valeur du bien. Elles financent souvent les travaux en les intégrant dans le prêt principal (Prêt Travaux).

La Condition ? Les travaux doivent être chiffrés par des professionnels (devis clairs et précis) et augmenter la valeur de revente ou le confort énergétique (DPE).

Mon Conseil d’Immobilier : Un bien « à rafraîchir » négocié 20 000€ en dessous du marché + 20 000€ de travaux = une plus-value latente dès l’achat. C’est une excellente stratégie si vous êtes bien accompagné.

5. Mythe : « C’est un marché d’acheteurs, je peux diviser le prix par deux. »

❌ Faux ! L’immobilier n’est pas une braderie.

La Réalité : Oui, le marché s’est rééquilibré et le pouvoir de négociation est revenu aux acheteurs dans de nombreuses zones. Cependant, la baisse n’est pas uniforme :

- Biens de Qualité : Les logements bien situés, aux bonnes performances énergétiques et sans travaux, se vendent encore souvent au prix, car l’offre reste limitée.

- Offres Déraisonnables : Une offre trop agressive est perçue comme un manque de respect par le vendeur. Cela mène à un refus sec et vous fait rater la possibilité d’une contre-offre raisonnable.

Ma Stratégie : La négociation est un art. Elle doit être justifiée par des éléments objectifs (DPE mauvais, travaux nécessaires, prix au m² du quartier). J’utilise la donnée pour négocier intelligemment, pas par caprice.

6. Mythe : « Mon premier achat doit être ma maison pour toujours. »

❌ Faux ! C’est un Tremplin.

La Réalité : Votre premier achat est un investissement qui vous permet de :

- Constituer un capital (remboursement du prêt).

- Profiter de l’effet de levier du crédit.

- Vous créer une première expérience d’emprunteur solide.

Ce premier bien sera votre apport pour le deuxième (plus grand ou mieux situé) dans 5 à 7 ans. C’est l’étape la plus importante, car elle lance votre patrimoine.

Conclusion : Débloquez votre projet maintenant !

Ne laissez plus les mythes et la désinformation freiner votre projet. Le marché immobilier n’attend pas ; la meilleure façon d’en tirer profit est d’être informé, préparé et stratégique.

Prêt à transformer ces mythes en réalités gagnantes ?

👉 Ne perdez plus un instant. Contactez-nous et démarrons la planification stratégique de votre achat ou de votre vente immobilière dès aujourd’hui !

Propulsé par ![]()